【大河财立方 记者 徐兵】阳光人寿,对A股上市公司华康洁净的耐心配先查,正在被"一股一股"兑现。

1月7日,华康洁净(301235.SZ)公告称,股东阳光人寿保险股份有限公司拟减持不超过313.11万股,占剔除回购股份后总股本的3%。

从单次减持看,这或许仍可解释为阶段性的财务安排;但若将时间轴拉长,阳光人寿对华康洁净的操作已难以用“偶然”概括。这是一次持续两年多、节奏稳定、比例接近的系统性退出。不过,阳光人寿方面表示,减持系 “因经营发展需要”。

截至2026年1月8日收盘,华康洁净报39.28元,市值约42.3亿元,当日下跌1.92%。

五轮减持并非偶然,阳光人寿“分段撤离”

回溯公告可以发现,阳光人寿的减持路径清晰,既不激进,也不犹豫。

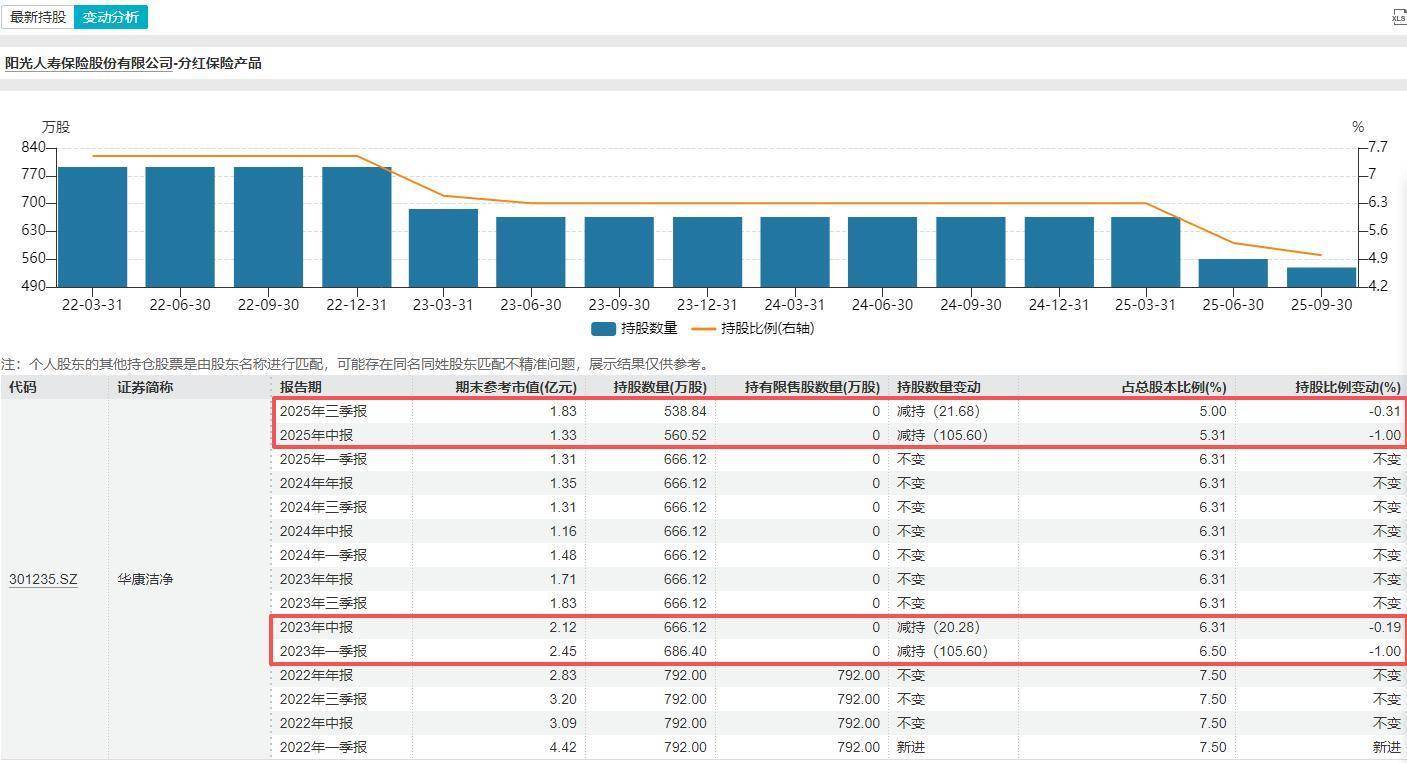

Wind数据显示,2023年一季度报期间配先查,阳光人寿首次减持约1%股份;随后至2025年三季度末,又陆续完成三轮减持,合计约1.5%。

2025年12月29日,华康洁净公告披露,2025年9月29日至12月28日期间,阳光人寿以均价33.68元/股减持107.76万股,减持比例接近1%。

若此次减持计划顺利完成,阳光人寿对华康洁净的累计减持比例将达到约6.5%,持股比例将由目前的4.2010%进一步降至约1.2%,几近底仓水平。

“这已经是典型的‘边走边卖’,不是试探,而是坚定执行。”一位券商非银分析师向大河财立方记者直言。

需要强调的是,阳光人寿并非二级市场短炒资金。其早在华康洁净IPO前便已入局,上市初期亦曾位列重要机构股东。本应是“陪伴成长”的长期资金,却在上市后持续减持,这一转变本身就值得关注。

业绩高增速之下,现金流与不确定性更刺眼

从表面数据看配先查,华康洁净并非“基本面恶化”。

2025年前三季度,公司实现营业收入14.31亿元,同比增长32.59%;归母净利润0.61亿元,同比增长211.46%;扣非归母净利润6145万元,同比增幅更是达到365.2%。

但与利润高增长形成鲜明对比的,是现金流的持续承压——同期,公司经营活动产生的现金流量净额为-3.05亿元,同比下降163.3%。公司解释称,主要系采购付款和税费支出增加所致。

或许,在险资视角中,现金流质量往往比利润增速更具权重。

“Pre-IPO阶段看成长性和估值弹性,上市之后更关注现金流、盈利质量以及股价能否形成正反馈。”上述券商分析师表示,“如果二级市场无法持续给出回报,险资一般不会长期死守。”

此外,2025年8月,华康洁净实控人、董事长谭平涛曾因被广东省监察委员会立案调查并采取留置措施,引发市场关注。虽然后续已解除留置、公司经营恢复正常,但相关事件客观上也抬升了不确定性溢价。

在低容错率的险资体系中,这类变量往往会被提前计入风险评估。

兑现为先,险资整体风险偏好正在下调

将视角拉远,阳光人寿对华康洁净的持续减持,并非孤立事件。

近两年来,险资在权益市场明显加快腾挪节奏,通过减持部分持仓回笼资金、压缩波动敞口,配置思路愈发强调确定性与流动性。

以港股徽商银行为例,自2025年9月起,阳光人寿已完成四轮减持,且减持力度呈逐步加大趋势。

值得注意的是,减持并不意味着全面收缩。阳光人寿同时对中国儒意等标的持续加仓,显示其并非简单“去权益化”,而是在重塑风险结构。不过,中国儒意十年来未进行现金分红,与险资传统偏好的高股息策略并不完全契合,这也凸显当前险资配置逻辑的多样化与谨慎博弈。

从自身经营情况看,阳光人寿并未承受明显短期压力。2025年前三季度,公司实现营业总收入330.5亿元,同比增长14.0%;净利润52.5亿元,同比增长3.4%;核心偿付能力充足率、综合偿付能力充足率分别为133.5%、194.0%,均明显高于监管要求。

“寿险资金真正忌惮的不是一时亏损,而是长期收益的不确定性。”一位保险高管对大河财立方记者表示,在利率中枢下移、权益市场波动加大的背景下,及时兑现账面收益、锁定既有利润,正在成为险资更优先的选择。

责编:陶纪燕 | 审校:李金雨 | 审核:李震 | 监审:古筝配先查

股票十倍杠杆正规平台提示:文章来自网络,不代表本站观点。